정체됐던 가계부채가 최근 다시 증가하는 모습이다. 집을 구입하기 위해 주택담보대출을 받는 사람이 늘어났기 때문이다. 지난 10일 들어 주택담보대출이 1조원 넘게 늘어나는 등 가계부채 증가세가 우려스럽다.

특히 DRS 규제를 피해 50년 모기지 상품을 받은 이들이 많다고 한다. 위 은행들처럼 영업점을 방문하지 않고도 스마트폰으로 간편하게 결제를 받을 수 있다는 점에서 많은 분들이 신청하신 것 같습니다.

주택담보대출을 받기가 쉽기 때문일까요? 5개 주요 은행의 부채 잔액은 계속 증가하고 있다. 이를 활용해 주택을 구입할 수 있게 됐고, 그 결과 서울 등 상류층 집값은 어느 정도 회복되는 모습을 보였다. 가계대출이 급증하자 정부는 초장기 상품의 연령 제한을 34세 이하로 낮추는 방안을 검토 중이다. 50년 만기의 장점

지난 1월 출시된 50년 만기 채권이 출시 한 달 만에 1조3000억원에 육박했다고 한다. 50년에 걸쳐 상환하기 때문에 원리금은 그에 맞게 줄어들고, DSR의 영향을 받지 않아 더 많은 금액을 빌릴 수 있다. 이에 많은 사람들이 이를 활용해 집을 구입했고, 상류층 부동산 가격도 어느 정도 회복됐다. 그 자체를 보여주었습니다. 연령 제한 반대 운동

정부는 만기 50년으로 돈을 빌려주면 나이가 들면서 소득이 멈출 가능성이 있다는 입장이다. 나중에 퇴직하면 돈을 갚지 못할 수도 있습니다. 이는 은행이 단독으로 부담하는 리스크이기 때문에 연령 제한을 34세로 정하고, 가장 오랫동안 수익을 낼 수 있는 사람에게만 대출을 제한한다.

내용은 확인되지 않습니다. 하지만 인터넷 커뮤니티에서는 이것이 40, 50대에 대한 차별이라는 의견이 강하다.

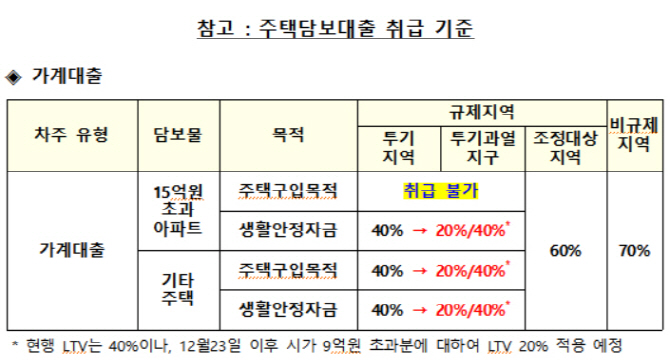

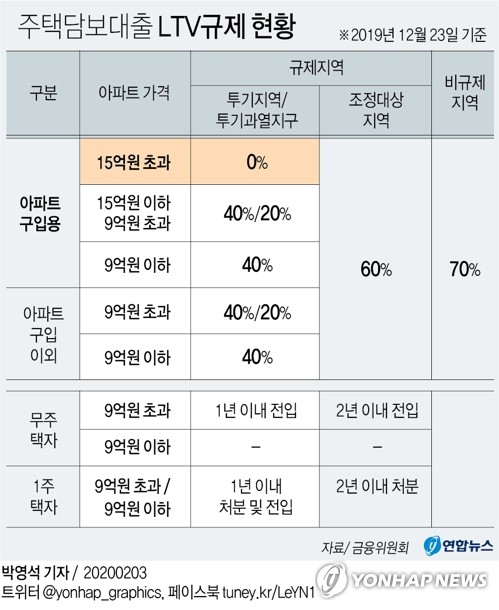

DSR 40% 규제로 인해 아파트 시세보다 낮은 금액으로 대출이 가능합니다. 해결 전략으로 만기가 50년인 제품이 출시됐다. 집값을 담보로 돈을 빌려주겠다는 생각인데, DSR 규제를 해제하는 게 더 현실적인 방법인 것 같다.